广告

广告 广告

广告 广告

广告 广告

广告 广告

广告 广告

广告 广告

广告 广告

广告 广告

广告 广告

广告

“新式茶饮第一股”奈雪的茶降价了。

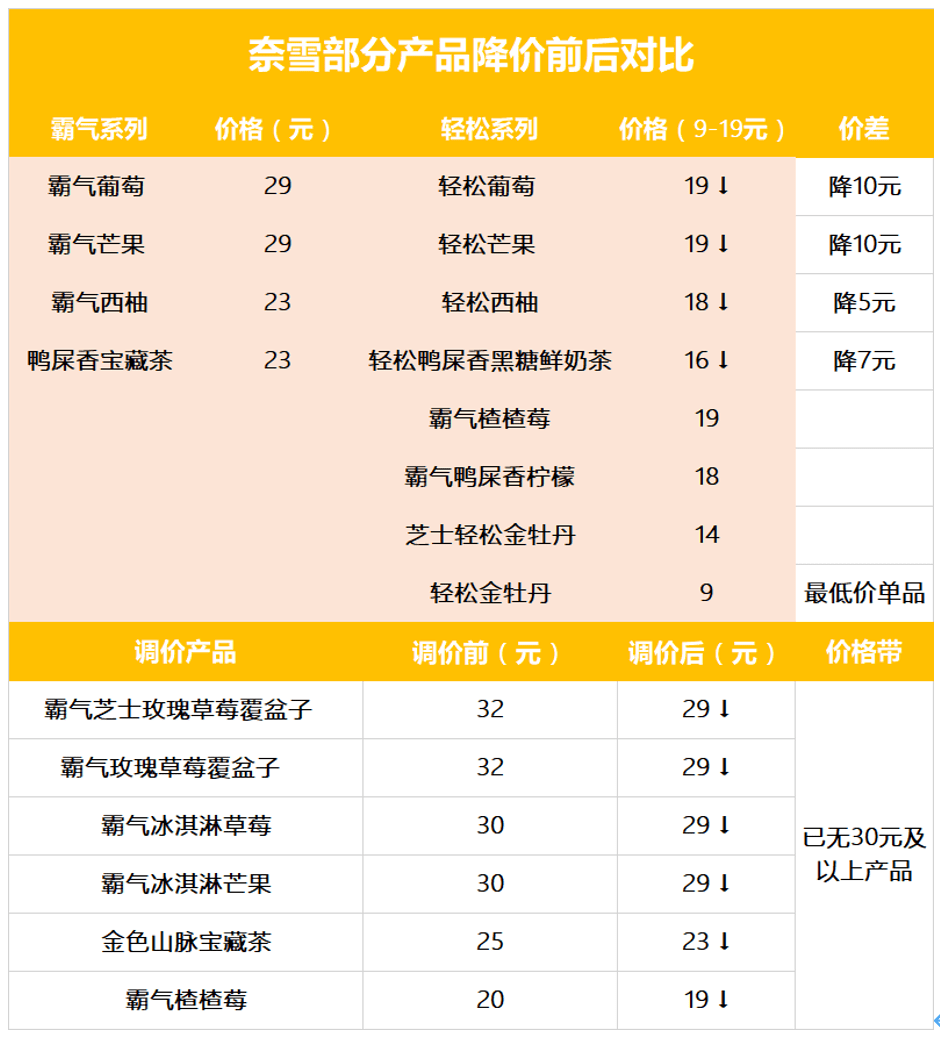

3月17日,奈雪的茶宣布全面降价计划,旗下经典产品大幅降价10元;旗下产品最低9元起,并推出9~19元的“轻松”系列,承诺每月上新一款低价产品。

也就是说,奈雪的茶已告别“3字头”。部分同类产品降价明显,以芒果产品为例,19元的“轻松芒果”对比29元的“霸气芒果”,价差高达10元。

“此次调价是基于品牌、数字化和供应链上的积累实现的,不影响产品品质和用料,希望在更宽价格带中为用户提供更丰富的产品选择。”同日,奈雪的茶相关负责人接受时代周报记者采访表示。

“真卷,不过我喜欢”“让他们卷,我们就实现奶茶自由”“打工人的奶茶自由来了?”奈雪的茶下调价格的官宣消息迅速引发热议,微博话题“奈雪的茶大幅降价”登上热搜榜。

此前,喜茶默默下调产品价格,将部分饮品进行3~5元的降价处理。到2月中旬,喜茶宣布门店全面降价,所有产品降至30元以下,并称“今年不涨价”。随之,喜茶全国多地门店隔天出现爆单现象,甚至有门店被迫暂时关闭线上点单。往日激进扩张步伐的新式茶饮品牌,又卷入了一场“价格战”比拼,寻求渗透下沉市场,获取新增量。

3月17日,截至时代周报记者发稿,奈雪的茶报4.80港元/股,大涨13.34%,总市值82.3亿港元,较上一个交易大涨近10亿港元。股民直呼,奈雪的茶这波降价赚了。

卷到“价格战”?

奈雪的茶在此前已上新过低价产品。

1月中旬,奈雪的茶在点单小程序推出名为“限时轻松购”的系列饮品,聚焦于茶饮、咖啡品类,有轻松金牡丹、轻松鸭屎香宝藏茶、轻松拿铁咖啡等十余款产品,价格为9~21元不等。

当时,奈雪的茶相关负责人回应时代周报记者称,上述“限时轻松购”系列限时1个月,属于冬季的全国促销活动。

“自1月17日‘轻松购’系列上线以来,系列销量持续走高。上市一个月以来,销量超160万杯。”3月17日,奈雪的茶相关负责人向时代周报记者透露。

但头部茶饮品牌降价并非个例。此前2月,喜茶也宣布完成调价工作,除个别城市限定产品、周边以及LAB店、手造店的少量产品外,喜茶主流门店菜单上全线产品价格已经降至30元以下。

除了部分热门产品如多肉葡萄、芝芝莓莓等单品定价28元,其他60%以上的产品售价占据15~25元价格带,纯茶的价格甚至低至9元。

价格调整是无疑成为一场长久战。在流量红利“下半场”,多数新式茶饮品牌正在思考以不同方式争取新的增量,而价格调整背后,不止是低价策略竞争,也是整体实力的最终比拼。

近些年,作为头部新式茶饮品牌,奈雪的茶与喜茶在“降本增效”上难分伯仲。

喜茶一直推崇自建供应链体系,进一步控制产品原材料成本的主导权;而除了打造供应链之外,奈雪的茶也公开透露,正在自研自动化制茶设备,以降低门店人力成本。

在规模上,喜茶门店增速有所放缓。2019—2020年,喜茶门店总数为390家、695家。《2021年灵感饮茶报告》显示,2021年喜茶全球门店数量为800+家,净增门店不到200家,门店增速在30%以内。

奈雪的茶则选择加速标准店向PRO店的转化,将烘焙区域功能削减,重新规划选址及节省建造成本。

根据财报,2021年第四季度,奈雪的茶净新增149间茶饮店,23家标准茶饮店开始转为奈雪PRO茶饮店。目前存量的817家茶饮店,未来主要依赖PRO店模式拉起坪效,进一步降低成本。

奈雪的茶门店。/视觉中国

奶茶品牌加速下沉

新式茶饮品牌在一、二线城市扩店增速似乎到达天花板。

艾媒咨询数据显示,2016—2019年,三线及以下城市茶饮市场增长达到了138%,超过北上广及新一线城市120%的增长率;CBNData发布的《2020新式茶饮白皮书》也指出,各新式茶饮品牌在一二线城市的布局基本饱和,逐渐向三四线城市寻求新的增长点。

因此,不管是价格调整,还是转变门店标准,一定程度上呈现出新茶饮品牌更多面向下沉市场的野心。

2020年4月,喜茶推出子品牌“喜小茶”,试图布局下沉市场,甚至被称为要再造一个“瑞幸”。据喜茶规划,喜小茶品牌产品客单价在15元左右,并称“要在合格的标准上尽可能实惠”。

《喜小茶一周年小报告》显示,截止至2021年4月,喜小茶已经在深圳、广州、东莞、中山、佛山、惠州等6座城市落地22家店,但目前并未走出广东省外。

开业一年的喜小茶,目前并未走出广东省。/人民视觉/视觉中国

3月17日,餐饮分析师、凌雁咨询管理首席分析师林岳告诉时代周报记者,头部茶饮降价一方面说明品牌出现增长乏力的现象,希望通过降价带动更多大众消费者;另一方面也是要抵挡三四线品牌的抢食,这些举措和市场下沉是同样的战略,在于让品牌更加亲民。

即便努力摆脱“高价”标签,头部茶饮品牌下沉市场淘金也并非易事。

多年主打低价的蜜雪冰城、一点点、茶百道、古茗以及CoCo都可等中低端品牌,早已依靠高性价占据消费者心智,不断收割下沉市场红利。

门店数已经破万的蜜雪冰城、融资6亿元估值超百亿元的书亦烧仙草,已屡次传出即将上市,冲刺“新式茶饮第二股”的消息。第二、第三梯队的一点点、古茗、CoCo都可等品牌也在加快开店速度,抢占市场份额成为区域强势品牌。

在林岳看来,头部品牌下沉市场,肯定会碰到地域性品牌的竞争,有些地域性品牌在本土消费者心智中是很稳固的。“头部品牌本身带有品牌的光环,所以并不用担心销售的问题,但需要一些引爆点进入市场。”

不管是价格“肉搏”,还是下沉拓店,选择“弯腰”的头部茶饮品牌是否能够寻求更大的发展空间,还是未知数。